什麼房子不能買?買這8種房子,絕對吃大虧!結構安全堪憂、難轉售、貸款困難的血淚談

本篇文章將從「結構安全、屋況材料、未來轉售、房屋借貸與區域特性」等角度出發,建議這8種房子最好不要碰!

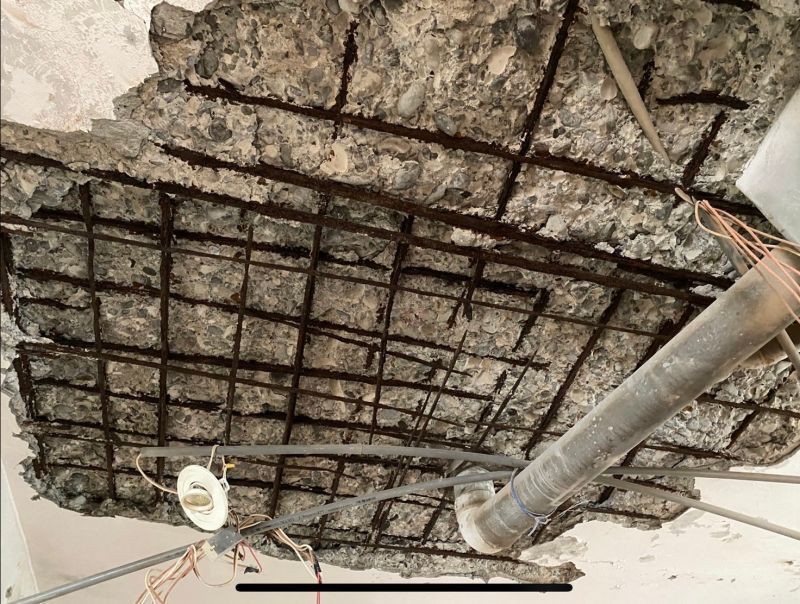

一、 結構安全問題

(一)結構牆分為主要結構和次要結構

- 主要結構:樑跟柱、承重牆、剪力牆(耐震牆)

- 次要結構:樓板、一般牆面

(二)而主要結構會影響居住安全問題,可以從主要結構的裂縫,判斷是否達到「有危險」的程度

- 髮絲狀、細紋裂縫:通常屬於自然老化,比較沒問題。

- 45度角、X形裂縫:這可能表明結構受損,必須請專業「結構技師」進行徹底檢測和評估。

(三)黃標房屋與紅標房屋的區別

- 黃標房屋

在地震後被認為結構安全有問題,但還未造成立即危險的房子。黃標房屋通常需要進行一些補強和維修,但住戶不需要立即撤離。

黃標房屋雖然還可以住,但銀行通常不會承作這類房屋的貸款,或是利率較高,買方很可能需以現金購買。如此一來,潛在買家的數量大幅減少,房價自然也會受到影響。 - 紅標房屋

指結構安全嚴重受損,住戶必須立即撤離的房子。紅標房屋在地震後可能會倒塌,對住戶安全構成威脅。

紅標房屋已經被認定為危樓,住戶必須撤離,房子基本上無法再進行交易。

二、海砂屋

「海砂屋」主要是指建商於興建房屋時,拌合混凝土所用之砂是來自海邊的海砂,而非正常所用的河砂。

由於海砂中含有氯離子,海砂屋會因鹽分釋出而導致牆壁表面有白色結晶物、油漆剝落或容易潮濕等壁癌現象。

- 短期內可能導致牆面滲出白色的痕漬,即俗稱之「壁癌」。

- 長期則會加速腐蝕鋼筋,使混凝土剝落,嚴重破壞結構安全,縮短房屋壽命,影響住戶之安全。

三、高齡華廈

華廈的屋齡普遍較高,通常是20年以上,雖然有電梯,但每一層有10幾家住戶。

- 高齡華廈通常人口組成較為複雜。

- 管理與維修經費不足,導致公共設施老化問題頻出。

- 未來在都更計畫中可能不被優先考慮,影響轉售及未來升值空間。

- 此類大樓鮮少有對外窗或僅面對內部中庭,採光與通風效果差。

四、嫌惡設施

(一)「嫌惡設施」又稱「鄰避設施」,即對住宅周遭環境造成主客觀不好或負面影響的設施或特定服務場所。

- 會造成「實質層面」影響的嫌惡設施

可能造成附近住戶生命安全威脅或生活品質上(空氣汙染、噪音問題)的干擾,例如:加油站、高壓電塔、垃圾場等。 - 會造成「心理層面」影響的嫌惡設施

可能與宗教信仰或主觀感受有關,例如:公墓、宮廟等。

(二)嫌惡設施的房價問題

距離嫌惡設施的遠近會直接關係到影響房價的程度,房價約有5%-25%的議價幅度、此外對於銀行鑑估及貸款條件也有一定程度影響。

在300m以內屬於距離較近的範圍對房價影響相對較大,若在300m以外則依項目不同而有所差異。

(三)嫌惡設施 貸款批准困難

銀行貸款機構可能會對貸款申請進行更嚴格的審查,並且可能會降低貸款成數,或是提高貸款利率。

五、靠海的房子

絕美的海景房,卻可能隱藏許多隱患:

- 長期下來,保養維護成本高。

- 五金設備和建材容易快速生鏽、腐蝕。

海風中的鹽及濕氣對於建築物來說有相當的腐蝕性,長期下來,會對建築物本身造成耗損。因此,所選用的每一種建材都要有很強的抗鹽腐蝕能力,並做好定期的保養。

六、工業住宅

(一)何謂工業住宅?

通常只要房屋座落於工業區的住宅,即可稱為工業宅或工業住宅。通常工業住宅會登記為「一般事務所」、「辦公室」、「零售業」等。

(二)工業宅自住恐觸法

一般民眾是可以購買工業住宅的。雖然工業住宅的售價通常只要一般住宅的6~7折,但必須將其視為工作地點,而非居住地才不會觸犯法條!

少數建商為規避責任,會採毛胚交屋或沒有隔間、衛浴的型態交屋。工業住宅若是自行任意更改建物結構,例如:增設隔間、加設衛浴或更換管道等,需留意恐有觸法之風險。

若工業住宅違規使用或二次施工,可能會被檢查取締和繳納罰款,並且是可以連續開罰的。工業宅也會有斷水斷電的可能,甚至需要拆除或改建。

(三)工業住宅 貸款條件差

工業住宅通常只能貸6成左右,甚至很多銀行也可能拒絕貸款給工業住宅。另外,也不能申請首購的政府優惠貸款。

(四)如何查詢是否為工業住宅?

- 確認土地分區:登入「內政部不動產資訊平台」查詢建案基地的土地使用分區。

- 確認使用執照:工業住宅大多會登記為「一般事務所」、「零售業」、「辦公室」等,而非一般住家登記為「住宅」。因此務必確認「建物謄本」和「使用執照」的用途來確認房屋類別。

七、頂樓戶

頂樓戶防水問題普遍,局部漏水時無法僅修補局部,而需要整個屋頂進行大規模的防水工程。

若頂樓上方設有公共設施(如空中花園),可能無法修繕,只能靠室內打針,治標不治本,最後漏水的問題可能會從別的地方冒出!

頂樓戶往往面臨漏水、防水層老化等問題,這些問題在日後轉售時,會讓買家望而卻步,貸款申請也更加苛刻。

八、地上權住宅 / 使用權住宅

- 地上權住宅

「地上權住宅」意指僅有地上之「建物」的所有權,而「無取得土地權狀」的一種住宅。

地上權住宅最大特點就是「房價」為一般所有權住宅的 6~8 成而已,但是貸款條件差,貸款利率高、成數低(約3~5成,且大多銀行承作意願較低)。 - 使用權住宅

買家只是有期限的房屋使用人。使用權房屋等於是跟建商長期租房,意即不買屋也不買地,只擁有房屋使用憑證,產權年限 50~70年。

使用權住宅在申辦行房屋貸款時,基本上會直接被婉拒。

九、總結

在購房時,選擇結構安全、容易轉售且貸款寬鬆的房屋至關重要!

- 結構安全:房屋需符合結構安全問題,避免出現危險裂縫,以免日後進行昂貴修繕。

- 轉售考量:優質的房屋類型通常容易受到房地市場的青睞,而結構問題、維修隱患或區域特性,會大大降低其轉售價值。

- 貸款便利:銀行更願意放款給風險低、品質有保證的房屋,避免日後為資金流動帶來困擾。

透過本文,你可以清楚認識到「什麼房子不要買」,從而在購屋決策時更加謹慎。對於追求長期安定生活的人來說,選擇結構穩固、環境優良且管理完善的房屋,將會是更明智且穩健的投資!

»»» 延伸閱讀: