裝潢發票要收好!住得越好,稅繳越少!未來賣房可以用「裝潢抵稅」省下大筆稅額!

裝潢時開發票 其實也能幫你抵稅!雖然開發票需要額外支付5%的營業稅,但未來如果賣房時,可以用來扣抵「房地合一稅」,幫你省下一大筆開銷!

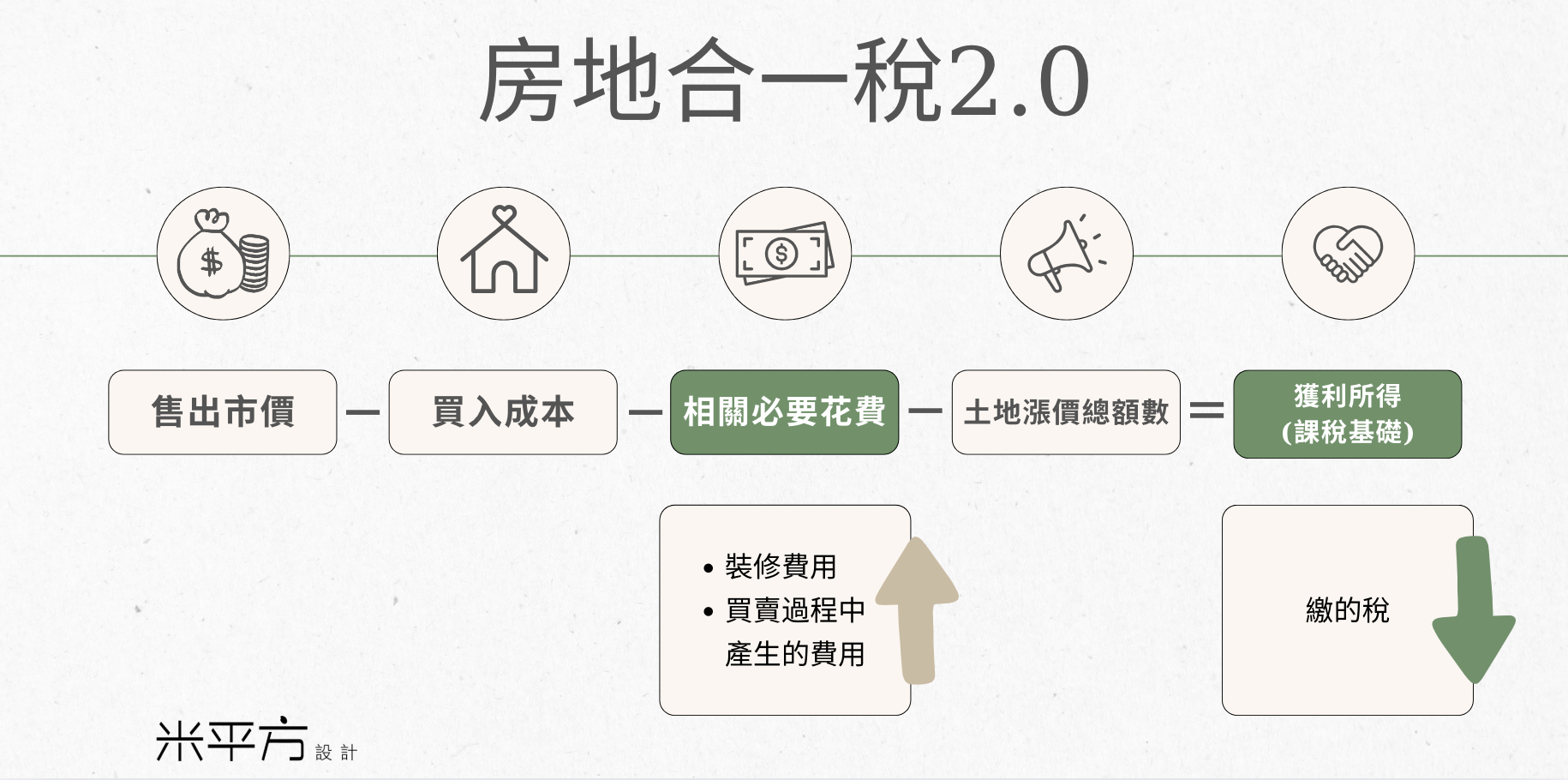

一、先了解什麼是「房地合一稅2.0」

「房地合一稅」是一種針對房屋交易收益的稅金,也就是當你賣房的價格高於購買時(有獲利時),需要繳納的稅金。因此,裝潢發票未來可能成為減少這筆稅負的重要工具!

(一)房地合一稅計算公式 » 裝潢發票金額越高,繳的稅越少!

售出的房屋市價 - 買入成本 - (相關必要花費) - 土地漲價總數額 = 獲利所得(課稅基礎)

【相關必要花費】:「裝修費用+房地移轉所需支付的相關費用」越高,所需繳的稅額越少。

(註:房地移轉所需支付的相關費用,也就是印花稅、代書費、仲介費、政府規費、搬運費等)

(二)房地合一稅率級距,會隨著持有房屋的時間減低!

若持有房屋不到 2 年,需要被繳付 45% 的重稅;若持有 10 年以上後出售,只需要繳付 15% 的房地合一稅。

簡而言之,房屋持有的時間越長,賣屋時所需繳納的稅額就越少。

(三)以下為房地合一稅2.0、裝潢抵稅試算:

假設房屋持有人以800萬元購屋,後續以1275萬元出售,假設土地漲價總數額合計75萬元。

1275萬-800萬-(裝修費用)-75萬元 = ???

- 裝修費用100萬元,獲利所得(課稅基礎)為300萬元

- 裝修費用250萬元,獲利所得(課稅基礎)為150萬元

| 稅率 | 房屋持有時間 | 裝修100萬元的稅額 | 裝修250萬元的稅額 |

|---|---|---|---|

| 45% | 2年以內 | 300萬x45%=135萬 | 150萬x45%=67.5萬 |

| 35% | 超過2年,未逾5年 | 300萬x35%=105萬 | 150萬x35%=52.5萬 |

| 20% | 超過5年,未逾10年 | 300萬x20%=60萬 | 150萬x20%=30萬 |

| 15% | 超過10年 | 300萬x15%=45萬 | 150萬x15%=22.5萬 |

若不以投資房地產為目的,自用住宅在售出時,可以用裝潢抵稅!換句話說,裝修的花費越多,所需繳納的房地合一稅就越少!日常住得越好,税卻繳得越少!

▌延伸閱讀:

二、哪些裝潢項目可以折抵「房地合一稅2.0」呢?

能列入 裝潢抵稅 的項目,必須是「固定」且「不可移動」的裝修,並非所有的裝修工程都能被列入裝潢抵稅的項目喔!

根據《房地合一課徵所得稅申報作業要點》,裝潢抵稅的項目,需符合「增加房屋價值或效能,且非二年內所能耗竭之增置、改良或修繕費用」。

(一)以下為可認列 裝潢抵稅 的項目:

- 泥作工程

- 木作工程

- 水電工程

- 衛浴設備

- 地板、天花板裝修

- 牆面或隔間變更

- 防水工程

(二)以下為不可認列 裝潢抵稅 的項目:

- 系統櫥櫃

- 木地板

- 冷氣機

- 鐵鋁窗

- 軟裝傢俱

- 家電

- 窗簾

- 可移動之裝潢

系統櫃因為是由工廠預先裁切、封邊加工,再運送到現場由專業的系統櫃師傅組裝而成,靈活度較高,搬家時,可拆卸帶走。而木作櫃不可拆卸,搬家時木作櫃是帶不走的,所以可以認列裝潢抵稅的項目。

▌有關系統櫃和木作櫃的差別,可以閱讀以下文章:

系統櫃設計 vs 木作工程 ,3分鐘看懂 系統櫃 和 木作櫃 的差別!

三、裝潢發票不見,還可以折抵房地合一稅嗎?

《房地合一稅 申報作業要點》第26點規定:「費用無查得資料者,按成交價額百分之三計算,並以新臺幣三十萬元為限。」

如果裝潢發票、單據遺失,或是完全沒有做屋況整理,導致無法明確證明當初裝潢費用的情況下,仍可以售屋總價的 3% 來提列費用,最高上限為30萬元。

(但最終能否折抵、實際折抵多少,仍需由稅徵機關認定。)

四、米平方空間設計 開立裝潢發票,保障每位業主的消費權益!

米平方空間設計 提供以下室內設計和室內裝修服務:

- 免費預約諮詢

- 風格提案規劃

- 透明報價流程

- 設計師專業監工

- 安心售後服務

只要有預售屋客變、室內設計、新屋裝修、老屋翻新、店面設計和商業空間設計的需求,歡迎和我們 米平方空間設計 免費預約諮詢。